오늘 한국 증시가 크게 빠졌습니다.

그런데 나쁜 뉴스가 터져서가 아닙니다.

달력 때문입니다. 이상하죠..?

펀더멘탈은 아직 살아있는데 말이죠. 풀어봅니다.

(ft. 6:4의 비밀 / 레버리지의 비밀)

지금은 6월 마지막 주, 분기말입니다.

전 세계 큰 연기금들이 이때 한꺼번에 주식을 덜어냅니다.

JP모건은 이번에 최대 1,650억 달러어치가 팔려 나올 걸로 봤습니다.

4년 만에 가장 큰 규모입니다.

그런데 이건 시장이 싫어서 파는 게 아닙니다.

연기금은 "주식 60, 채권 40"처럼 비율을 정해두고 굴립니다.

주식이 많이 올라 "65 대 35"로 틀어지면, 분기말에 오른 주식을 덜어 채권으로 옮겨 비율을 맞춥니다.

가격이 올라서 파는 거지, 겁나서 파는 게 아닙니다.

여기까지면 그냥 '기계적 매도'라 큰일이 아닙니다. 문제는 그 다음입니다.

한국엔 이 매도를 증폭시키는 장치가 하나 더 깔려 있습니다.

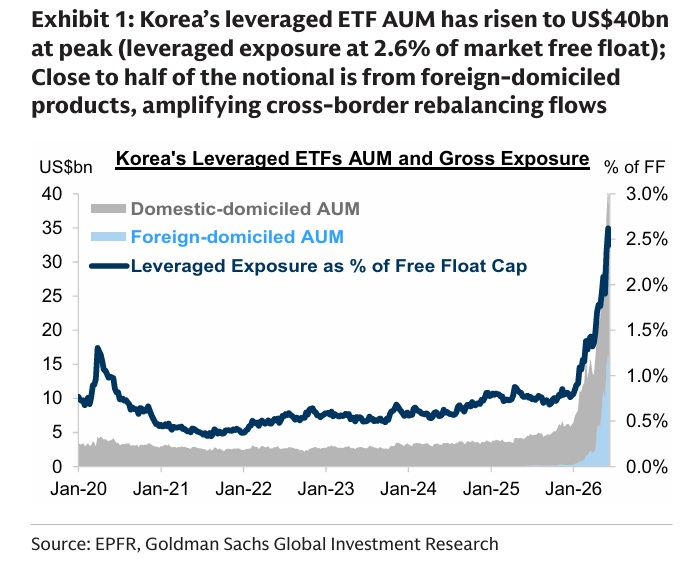

레버리지 ETF입니다. 자산이 사상 최고 400억 달러까지 불었습니다.

레버리지 ETF는 '내릴 때 더 파는' 상품입니다.

2배 ETF는 배율을 맞추려고 시장이 오르면 더 사고, 내리면 더 팝니다.

바람 부는 쪽으로 돛이 더 기우는 배처럼요. 그래서 한 번 빠지기 시작하면, 빠진 만큼 또 매도가 나옵니다.

이 둘이 오늘 겹쳤습니다.

분기말 매도가 시장을 한 번 밀고 > 그 하락이 레버리지 ETF의 '내릴 때 더 판다'를 깨우고 > 그게 다시 가격을 밉니다.

골드만삭스는 시장이 하루 5% 움직이면 한국에서만 거래대금의 13%가 같은 방향으로 추가로 쏟아진다고 봅니다.

그리고 이 힘은 삼성전자·SK하이닉스에 가장 세게 꽂힙니다.

같은 5% 변동에서 SK하이닉스는 하루 거래량의 약 25%, 삼성전자는 약 21%. 평소 거래량의 5분의 1이 넘는 '방향 따라가는' 주문이 두 종목에 얹힙니다.

지수를 끌고 다니는 둘이 흔들리니 시장 전체가 거칠어집니다.

여기서 사람들이 자주 틀리는 부분이 있습니다.

오늘 하락의 원인이 이것 100%는 아닙니다. 다른 재료가 방아쇠였을 수 있고, 이 둘은 그 움직임을 키운 '증폭기'에 가깝습니다. 원인과 증폭기는 구분해야 합니다.

그리고 이 물량은 분기가 넘어가면 쓸려 사라지는, 한 번 지나가는 성격입니다.

사람들은 급락을 보면 '악재'를 찾습니다.

그런데 시장은 가끔 뉴스가 아니라 달력과 구조 때문에 흔들립니다.

오늘의 거칠음이 진짜 위기인지, 그냥 분기말 청소가 지나간 자국인지는, 최소 마이크론 실적 이후, 길게 보면 다음 주가 답을 줄겁니다.